开头:新经济不雅察团安捷播放器16.0.3.51

受耗尽金融市集环境以及经济要素影响,耗尽金融行业老年老“招联金融”也迎来了功绩下滑态势。

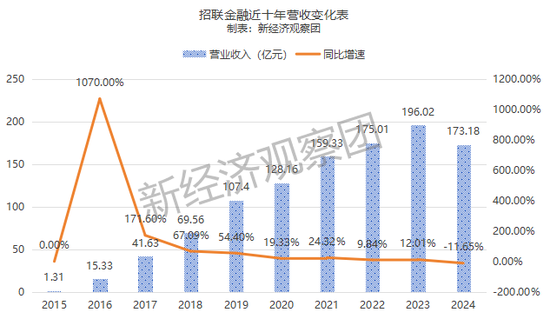

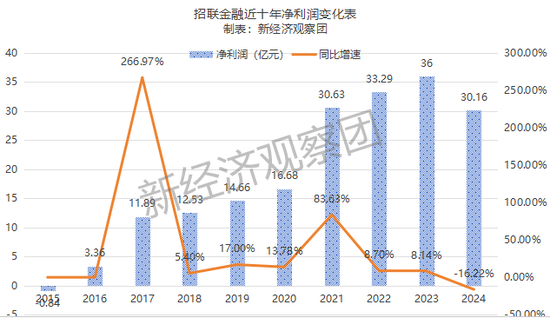

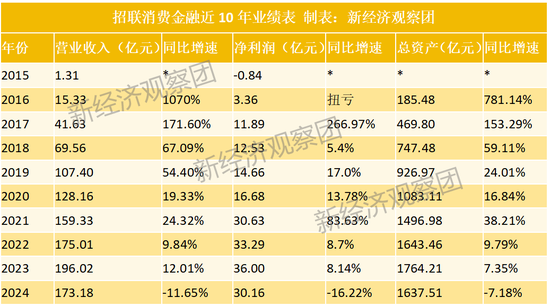

据中国联通最新发布的2024年度请问,其子公司招联耗尽金融股份有限公司(即“招联金融”)2024年营收173.18亿元,同比下滑11.65%;净利润30.16亿元,同比下滑16.22%,总钞票1637.51亿元,同比减少了126亿元,缩水7.18%,创下开荒以来初度“三降”。

5色吧新经济不雅察团统计了招联金融自开荒以来10年的功绩,发现其2024年的净利润水平仍是不足2021年的30.63亿元,营收则不足2022年的175.01亿元。

从近十年来看,招联金融前期一直保抓高增长“外传”。2016-2019年,其营收增速均跨越50%,2016年致使高达1070%,2017年高达171.60%;2020-2021年,疫情时刻招联金融仍旧保抓了不俗的增速,两年均在20%傍边。但到了2022年,其营收增速顿然下落到9.8%,运转出现残障;2023年,营收增速收复到双位数的12%,但2024年又骤降为-11.65%。

净利润方面的走势要愈加波动,可谓“过山车”式增长。2016年,招联金融开业第二天即杀青扭亏为盈,往时净利润达到3.36亿元,前一年为-0.84亿元。2017年,其净利润大幅高涨267%,2018年增速陡降至个位数的5.4%,2019年又收复到17%,2020年再次镌汰到13.78%,2021年又暴涨84%,2022-2023年两年均在8%傍边,直到2024年出现仅17%的下滑。

总钞票方面的走势相对踏实。2016年,其总钞票增速一度跨越780%,2017年也跨越了150%。2018年运转回落到59%,但仍处于高位;2019年和2020年贯串两年回落,到16%傍边;2021年,总钞票增速再次上扬到38%;2022年和2023年运转干涉个位数增长,2024年出现缩表。

而行动业内头部平台,招联金融的发展走势具备一定代表性。

在发展初期,招联背靠股东招商银行和中国联通带来的的雄伟流量,以及互联网第三方助贷平台的助力,加上彼时长尾客群耗尽意愿历害,贷款需求较高,招联金融借此赶快大开市集。响应在财报上,即是招联金融初期跨越100%的增速。

中诚信评级请问夸耀,获客渠说念方面,招联金融主要通过自营获客、股东协同和第三方合营开展业务,获客开头主要为线上渠说念,举座以自营获客渠说念为主。驱散 2023 年末,公司自营获客及股东协同渠说念贷款余额占比约为 76%,处于行业较高水平。第三方合营渠说念方面,招联金融主要与头部互联网平台合营,公司按照一定比例向合营方支付引流用度。

而2020年前后,受外部经济环境影响,住户耗尽意愿下落,短期贷款需求减少,长尾客群的还款技艺下落,机构举座增速放缓不成幸免。监管方面看,招联金融行动央企和银行布景的抓牌耗尽金融机构,受到企业社会职守、利率上限不断、耗尽者权力保护(如催收合规)等方面的条件愈加严格,利润空间被极度压缩。行业上看,流量见顶,竞争尖锐化,自营获客资本飙升,助贷平台也运转增长乏力,举座缩量趋势光显。

因此到2024年,招联金融功绩下滑也难以幸免。此外,其净利润的降幅远高于营收降幅。可能原因是,由于大王人计提坏账,其信用减值升天压力增大,联系资本上升压缩,进一步压缩了利润空间。

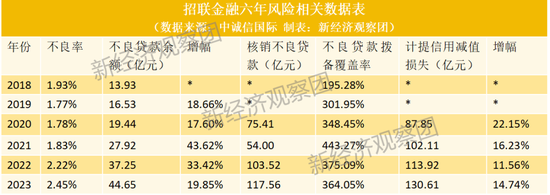

把柄中诚信外洋发布的招联金融积年评级请问(2021-2024年),新经济不雅察发现,招联金融风险水平如真实抓续上升。

2018~2023年末年,其不良贷款率分袂为1.93%、1.77%和1.78%、1.83%、2.22%、2.45%,不绝高涨,2022年运转龙套2%。前期彭胀时积蓄的风险在疫情之后运转赶快开释。

同期,不良贷款余额也在增长,2018年为13.93亿元,2023年暴涨至44.65亿元,六年涨幅220.53%。各年度来看,2021和2022年,不良贷款余额的增幅王人跨越了30%,其余年份增速也在15%之上,多个年份高于营收和净利润的增速,意味着招联金融濒临较大的不良钞票管控压力,公司也在积极搪塞。

中诚信评级请问指出,信贷钞票质场合面,连年来由于宏不雅经济增速放缓,招联金融部分客户债务压力加大,信用风险抓续泄露,钞票质地呈下滑趋势。同期,由于不良贷款界限及不良贷款率抓续上升,招联金融加大核销力度,提高拨备计提力度。

新经济不雅察团统计发现,信用减值升天方面,2020-2023年,招联金融每年计提的额度王人在不绝高涨,其中2020年计提了87.85亿元,增长超22%;2021-2023年每年计提均超百亿元,增速也王人在10%之上,四年累计计提434.49亿元,对利润的归拢情况可见一斑。

同期,招联金融每年王人核销大王人不良贷款。2020-2023各年度,核销金额分袂为75.41亿元、54亿元、103.52亿元、117.56亿元,四年累计核销超350亿元,其中2022年计提额相对2019年险些翻番。

拨备率方面,招联金融一直保抓着业内较高的拨备率,除2018年低于200%,2019-2023五年的拨备率均跨越300%,2021年一度跨越440%。

这标明,该机构下千里客群(高风险、高利率)的信用风险加快开释,公司通过高额计提掩盖潜在升天。但另一方面看,2023年招联拨备掩盖率远超行业平均(约186%)和监管条件(130%)。高拨备虽增强风险顽抗技艺,但也可能荫藏利润转变意图,为后续功绩波动预留空间。

不外,尽管如今的功绩下行压力较大,但行动头部机构,相关于业内中小平台来说,招联金融走出逆境的可能性很大。如今的各项举措,比如高额计提、高拨备、钞票缩表等操作,既是搪塞经济周期与行业风险的防卫性举措,也隐含计谋调整意图。短期看,其利润增速或受压制;恒久看,若能通过科技赋能擢升风控效能,并依托股东资源进一步拓展优质客群、对老客户进行雅致化运营,或能在行业洗牌中持重头部地位。但对招联金融来说,畴昔仍需警惕经济抓续下行导致不良加快泄露。

中诚信在评级请问中示意,关于招联金融,畴昔需要调养三点:金融监管政策及行业竞争环境存在不祥情味,公司计谋鼓动效能仍需抓续不雅察;经济复苏不足预期,公司不良贷款界限抓续攀升,钞票质地濒临一定挑战;业务界限的快速彭胀及业务种类的增多对东说念主才、时代和风险行径等方面提议更高要。

此外,招联金融已于 2021 年 3 月启动上市议论责任,中诚信外洋将抓续调养公司上市发扬。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:秦艺 安捷播放器16.0.3.51